Estos últimos años no han sido fáciles para el rubro inmobiliario y de la construcción. Tan solo en el primer semestre del año, 72 empresas del sector solicitaron su liquidación, mientras que cuatro entraron a reorganización. La mayoría de ellas acusa el golpe del estallido social y posterior pandemia. A esto se suma el menor dinamismo de la economía y la dificultad para acceder al crédito.

Con todo lo anterior, los resultados financieros de algunas de las principales firmas del rubro no logran repuntar. Según datos de London Stock Exchange Group (LSEG), en el tercer trimestre de 2023 el promedio del ratio de la deuda financiera neta frente al ebitda de siete grandes constructoras e inmobiliarias -Echeverría Izquierdo, Socovesa, Salfacorp, Besalco, Paz Corp, Inmobiliaria Manquehue e Ingevec- saltó de 5,4 a 9,7 veces si se compara con julio-septiembre de 2019.

Esta alza se explica principalmente por el brusco aumento que tuvo el indicador en dos empresas: Socovesa y Paz Corp, que en los últimos cuatro años pasaron de 9,17 x a 29,28x; y 4,46 a 12,75x respectivamente.

A juicio de José Miguel Simian, académico de la Universidad de los Andes y experto en industria inmobiliaria, el alza que se vio en la deuda financiera por ebitda se explica principalmente por el stock acumulado de unidades en oferta, lo que ha derivado en altos costos financieros dado los niveles de tasas que está enfrentando la industria. Asimismo, el experto detalló que las ventas han estado casi planas respecto al 2022, otro factor que termina influyendo en dicho indicador.

Cabe precisar que esta tendencia no se vio en todas las empresas del sector, y hubo oportunidades donde la deuda financiera por ebitda disminuyó, como en el caso de Salfacorp, cuyo indicador cayó de 10,75 a 4,56 veces; o Besalco, que pasó de 4,35 a 1,77 veces.

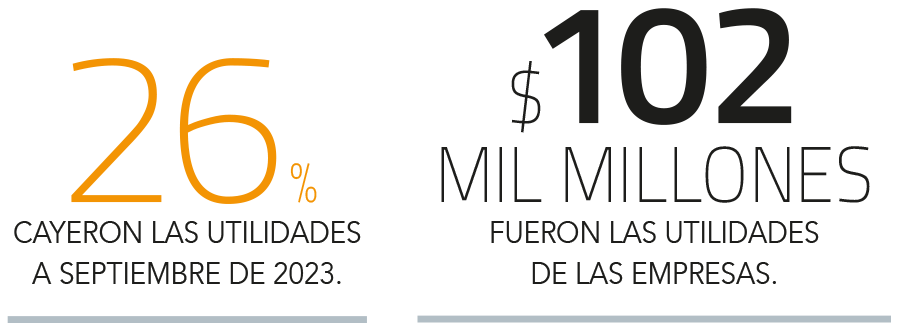

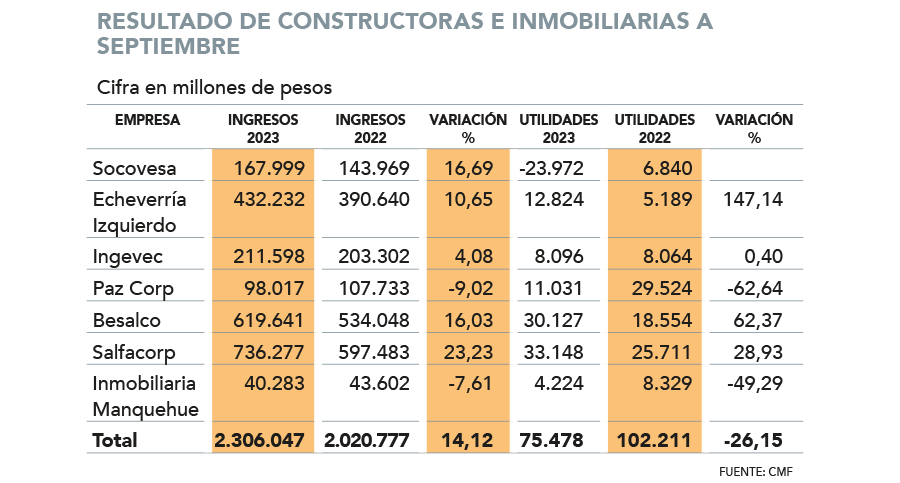

Por su parte, según datos de la Comisión para el Mercado Financiero, las utilidades a septiembre de las siete firmas cayó un 26% respecto a los primeros nueve meses de 2022, explicado principalmente por la caída de las ganancias de Paz Corp (63%), Inmobiliaria Manquehue (49%) y las pérdidas de Socovesa ($ 23.972 millones). Mientras tanto, el promedio de los ingresos de estas siete empresas aumentó un 14,2% a septiembre de 2023.

Ignacio Sobarzo, analista de Bci Corredor de Bolsa, destacó que los ingresos de algunas de las empresas se vieron incrementados en el periodo debido a su exposición al sector minero -como es el caso de SalfaCorp y Besalco-, que en este momento mantiene un buen nivel de actividad. Respecto a las utilidades, el analista señaló que la caída de estas va principalmente enlazada a los niveles de deuda. “El hecho de que la industria en general vea una merma en utilidades, podría deberse precisamente a que mantienen costos financieros altos debido a niveles de deuda más altos”.

Medidas del Minvu

El sobrestock de viviendas es una de las principales complicaciones a las que se está enfrentando la industria y, según estimaciones del Ministerio de Vivienda, hoy en día hay 114 mil viviendas que no se han podido vender, un stock más alto de lo normal.

Una de las medidas que está barajando la cartera liderada por Carlos Montes, para afrontar dicho problema, es la posibilidad de que el Estado compre parte de ese stock, siempre y cuando estén dentro del rango de precios que tiene el sector público.

“Estoy hablando de viviendas entre las UF 1.600 y UF 1.800, que podría ser razonable comprarlas. A ellos les convendría mover este sobrestock que tienen. En eso estamos trabajando, no lo hemos concluido y va a ser para algunos casos”, detalló el ministro en la comisión de Hacienda del Senado.

Perspectivas

Con 2024 en la mira, Slaven Razmilic, director ejecutivo de la Asociación de Desarrolladores Inmobiliarios, declaró que a diferencia de otros ciclos económicos -como la crisis asiática o la subprime- en esta ocasión la reactivación ha tardado más y el costo de financiamiento se ha mantenido elevado por un período mucho mayor, lo que naturalmente pone a prueba a las empresas.

“Pero hay confianza en que la situación no debería agudizarse, salvo factores externos u otros elementos no previstos. Al menos desde el lado del financiamiento, la normalización de tasas debería seguir en curso, aunque lo ideal es que esta reducción pudiera acelerarse”, concluyó el ejecutivo, agregando que la situación en 2024 debiera mejorar pero que aún estará por debajo de los registros pre estallido y pandemia.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok